Source:

http://www.itblogs.ru/blogs/borkus/archive/2008/12/05/_2D043A043E043D043E043C0438044704350441043A0438043904_-_3F0440043E0433043D043E043704_-_34043B044F04_-_40043E04410441043804390441043A043E0433043E04_-_3A04400438043704380441043004_-_2800_1_2900_.aspx

(С) Владислав Боркус, декабрь 2008

Введение

Прогнозов развития кризиса для России предостаточно – от апокалептических до абсолютно радужных, можно выбирать на любой вкус. Вместе с тем их авторы, за редким исключением, не утруждают себя объяснить слушателем логику, стоящую за этими предсказаниями, не говоря уже о том, чтобы перегружать читателя расчетными цифрами. Поэтому хотелось бы просчитать какую-то простенькую модель, которая бы описывала систему пусть потенциально и с не очень высокой точностью, но, в отличие о сложных экономических теорий, с проверяемой последовательностью рассуждений. Базировать ее хотелось бы на трех вещах – известных фактах, понятной всем арифметике и здравом смысле (житейском опыте).

Какие показатели хотелось бы оценить? В первую очередь возможный уровень изменения ВВП, темп инфляции, степень девальвации рубля, платежный баланс, влияние кризиса на структуру экономики.

Частично этой деятельностью я занимался. В основном для себя, в качестве хобби. Что получилось попробую представить общественности в нескольких постах блога. Возможно кому-то это покажется интересным, возможно – наивным. Где-то у меня не хватало данных и терпения их искать или обдумывать. В любом случае я делал эти расчеты – просто размышления, пусть и зафиксированные, но сделанные просто для личного понимания качественной картины ситуации.

Перспективы экспорта

Для начала попытаемся понять, какие внешние и внутренние факторы оказывают влияние на состояние экономики нашей страны. В первую очередь я сосредоточусь на фундаментальных факторах (экспорт, импорт, долг).

Начнем с того, откуда в нашей стране валюта, а затем порассуждаем куда она уходит. Если говорить коротко, то можно сформулировать банальность, известную уже чуть ли не каждому младенцу. Наша валюта – от сырьевого экспорта. Структура экспорта серьезно не менялась последние 8 лет. По данным Росстата в 2007 году примерно 64% приходилось на экспорт нефтегаза, 26% на сырьевые неэнергетические товары (металл, удобрения, лес кругляк и т.п.), 5.8% экспорт машин и оборудования, 4.2% экспорт потребительских товаров.

В цифрах экспорт за первое полугодие 2008 г. выглядит так (http://www.cbr.ru/statistics/print.aspx?file=credit_statistics/bal_of_paym_an_08.htm&pid=svs&sid=pbDK_an):

Экспорт

|

Миллиарды $

|

Всего

|

237288

|

- сырая нефть

|

85702

|

- нефтепродукты

|

38 365

|

- природный газ

|

35 124

|

- прочие

|

78 097

|

Темпы роста нашего экспорта составляли в последние годы 25% в год – он увеличился в 3.5 раза за 7 лет, с 2000 г. по 2007 г. (

http://www.cbr.ru/statistics/credit_statistics/print.asp?file=trade.htm). В этом году за 9 месяцев он составил 372 миллиарда.

Чем обуславливался этот рост? С 2000 по 2003 г. ростом цен и одновременно ростом объемов добычи нефти. С 2003 года -- в основном увеличением цен (http://www.cbr.ru/statistics/credit_statistics/print.asp?file=crude_oil.htm). Иначе говоря, ни заслуг народа, ни правительства в этом процветании нет. Просто удачное стечение обстоятельств.

В основном это стечение обстоятельств обуславливалось тем, что после краха дот-ком и последовавшей за этим рецессией, американский центральный банк (FRS) активно накачивал рынок дешевой ликвидностью (кредитными деньгами). Американские банки тоже внесли свою лепту – при помощи хитрых финансовых механизмов они умудрились снизить объем своих резервов с 5% (обычная норма для США), до примерно 1%, т.е. на $1 депозитов производить $100 кредита. В итоге этих манипуляций кредитная денежная масса улетела в небеса. Причем до такой степени, что ФРС в 2006 году перестала публиковать показатель M3 ее характеризующий. При этом в Америке наблюдалась сильная инфляция, которую удалось замаскировать при помощи статического и коммерческого жульничества (изменения механизмов ее оценки, например).

Как это выглядело можно посмотреть на графиках Shadowstats.com:

http://www.shadowstats.com/alternate_data Темпы роста M3 в последние годы составляли до 16%.

Для нас же важно, что в итоге надулся ряд пузырей. Помимо чисто американских пузырей недвижимости, рынка акций, были разогнаны еще и цены на сырьевые товары. В основном был использован механизм фьючерсов с большим кредитным плечом, и опционов, -- механизмы, которые позволяли загнать сырьевые цены почти на любой уровень.

Это очень важно, так как сейчас происходит обратный процесс. Высокое кредитное плечо неумолимо привело к системной финансовой нестабильности и как следствие массовому банкротству финансовых организаций. Теперь кредитная денежная масса резко схлопывается. Как итог в цене сырьевых товаров исчезает весь псевдоспрос. Остается только компонента, обеспеченная реальной экономикой. Цены резко падают. А так как финансовый кризис лишает реальный сектор как кредитов, так и поступлений денег от потребителей, и этот сектор впадает в рецессию, то он сокращает потребление и в физических единицах (тонны). Как итог цены на сырьевые товары падают ниже «справедливого» уровня.

Для России важно, что схлопывание кредитной массы означает дефицит денег в крупных экономиках, т.е. у наших главных покупателей. В основном пока страдает металлургический сектор, так как его основной покупатель – автомобильная отрасль – начала резко свертывать производство. Но уже и нефтянка на подходе.

Разумно задаться вопросом – а до какой степени может свернуться спрос на наше сырье? В зависимости от действий правительств наших основных партнеров – почти до любого. В сегодняшнем мире потребление нефти зависит от экономики США, и никакой Китай тут пока помочь не в состоянии (см

http://bigpicture.typepad.com/photos/uncategorized/oil_consumption_by_country_1.jpg ). Можно ожидать, что в лучшем случае цены упадут до уровня, на котором они находились в период благополучия США, но до кредитного пузыря (с 1986 по 2003 год), т.е. до $30-50 за баррель. В худшем – упадут еще ниже. Есть, правда, еще сценарий гиперинфляции, но о нем чуть позже.

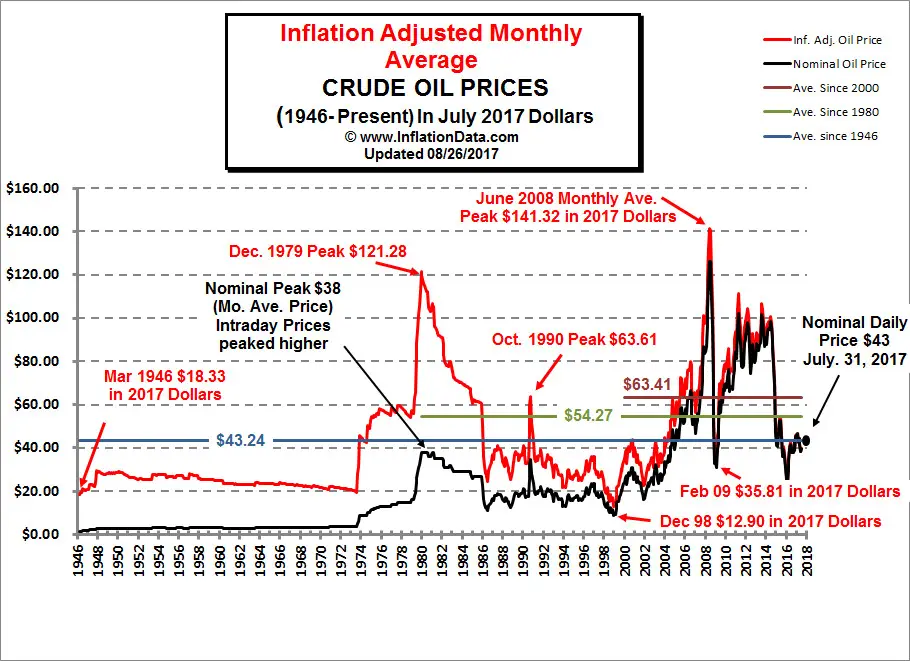

Чем можно подтвердить эти ожидания? Только историей торговли нефтью. Взглянем на график цены на нефть, номинальные и приведенных, к стоимости доллара апреля 2008 года:

http://www.inflationdata.com/inflation/images/charts/Oil/Inflation_Adj_Oil_Prices_Chart.jpg

На нем виден исторический коридор, в котором цены могут находиться очень долго. Этот корридор простирается от $20 до $40 за баррель («в долларах апреля 2008 года»). Появившийся зачаточный спрос Китая, а также ля-ля на тему сокращения запасов и роста стоимости разработки месторождений, могут увеличить вернюю границу ценового коридора процентов на 20-30, т.е. в район $50+, но не сильно выше. Следует также обратить внимание на то, что бывали случаи и кратковременного (скажем, на год) спекулятивного падения цен на супернизкие уровни (ниже $20). Например, после американской в 80х, после инфляционного скачка и последующего финансового сжатия в США, нефть резко дешевела и оставалась на достаточно низком уровне еще лет 5-10. Исключить такое падение в настоящее время нельзя, хотя оно и маловероятно. Но оно будет означать катастрофу нынешней российской системы управления, обнищание населения и очередную смуту.

Скорее всего же будет реализовываться умеренно-оптимистичный сценарий. Уровнь нефти будет находиться в районе $40-50. Это означает, что Россия будет экспортировать товаров и услуг на сумму примерно 200 миллиардов долларов, что наблюдалось при аналогичной цене нефти и металлов в 2004 году. При любых отклонениях – пропорционально меньше или больше.

С учетом цены нефти в IV квартале в районе $45-50 и накопленного экспорта в I-III квартале, в текущем (2008) году можно ожидать экспортной выручки как минииум на уровне 420 миллиарда долл. Скорее всего даже больше -- миллиардов на 20, учитывая, что цены газ запаздывают на 6 месяцев относительно цен на нефть.

Гиперинфляция в США

Есть, правда, один сценарий, благодаря которому номинальные цены нефти могут сильно вырасти. Этот сценарий – обесценение доллара. Дело в том, что ситуация в американской экономике предельно запущена – как в смысле структурных перекосов, так и в смысле финансов.

Не хотелось бы отвлекаться на подробности, но крайне вероятно, что Америка будет в ближайшее время стремительно наращивать свой долг и одновременно вбрасывать доллары в экономику по линии ФРС. В итоге ценные бумаги американского государства потеряют доверие инвесторов, и США не сможет рефинансировать свой госдолг. Домохозяйства, корпорации и муниципалитеты также не смогут рефинансировать свои долги. Это означает, что ФРС вынуждена будет резко увеличить совсем ничем не обеспеченной вброс ликвидности в экономику, разгоняя инфляцию, но спасаясь от дефляции.

Уже сейчас ФРС запланировала к вливанию в финансовую системы около 2,5 триллионов долларов. Формально – под залог активов. Фактически понятно, что эти деньги уходят в систему навсегда. Правительство же вливает деньги, заимствуя их через казначейки во внешнем мире. Фактически ФРС пытается заместить сжимающуюся кредитную массу другими формами денежной массы. Например, только монетарная база увеличилась на 50% - до примерно 1,2 триллиона долларов. Но пока вброшенных средств мало, чтобы серьезно поколебать позиции доллара (хотя это, возможно, только начало).

Вероятность того, что предпринимаемые США меры помогут им преодолеть рецессию невысока. Никогда и нигде они не помогали. Скорее всего нас ждет «финт», который американцы прокрутили в 70-80х годах – сначала устроили инфляцию, потом крепкий доллар и набрали внешних долгов, потом девальвировали доллар вдвое. Целью этой операции будет изъятие части мировых накоплений. Возможно операции будет проведена в какой-то новой модификации.

Если девальвация состоится, то у нее возможно два целевых уровня – от 2 и 5 раз. В зависимости от того, какое видение экономики Америки будет у ее нынешнего начальства.

Для нас это означает следующее. Нашему основному покупателю (Европе) придется решать девальвировать ли свою основную валюту или нет. Напомню, что основным импортером европейских товаров является США, а при курсе евро/доллар в размере 1,6 европейская экономика загибается. Другой страны, куда эти товары (с высокой стоимостью) можно девать в нужных количествах просто не существует.

Поэтому девальвация доллара либо полностью уничтожит европейскую экономику, либо европейцам придется устраивать у себя инфляцию вслед за американцами. При уровне девальвации доллара в 2 раза это возможно. При девальвации в 5 раз, евро получает шанс стать основной мировой резервной валютой, поэтому в этом сценарии американцы могут предпринять ряд мер по дестабилизации Европы и мировая (ядерная) война. Такие прогнозы, например, делаются популярным сетевым прогнозистом avanturist.org. Мне все же кажется, что на подобный экстрим американцы не пойдут, сценарий войны реализовать не удастся, и более вероятен сценарий попытки постепенной девальвации доллара (относительно стоимости товаров других стран), т.е. он может опуститься раза в два, а евро – раза в полтора. При этом сохраняется как бы статус кво в отношении Европы и Америки, и США впадает в долгую и продолжительную рецессию. Но более легкую, чем без девальвации.

В любом случае при девальвации доллара номинальная цена нашего основного товара, нефти, может измениться лишь в большую сторону. С учетом того, что свободных капиталов в этот момент будет немного (иначе – зачем инфляция с девальвацией доллара?), то нефть хоть и станет средством сохранения капиталов, но не сможет выйти далеко в диапазон более $100 за баррель при двукратной девальвации доллара.

Случай девальвации доллара с ростом цены означает для России неприятный выбор – либо быть страной относительно валюты которой будет произведена девальвация, либо тоже начинать печатать деньги, и поддерживать падение своей валюты в темпе американской.

Первый вариант сулит упрощение выплаты внешнего долга страны, сохранение номинальных уровней ЗВР, но рост импорта, спекулятивный переход в рубль многих игроков, падение конкурентоспособности несырьевых отраслей. В общем все то, что мы имели последние четыре года. То есть красивая жизнь, за счет поедания будущего.

Второй вариант означает сохранение мировой конкурентоспособности ценой обнищания населения, а при проведении важных реформ – и с перспективой долгосрочного роста. Впрочем, надеяться на то, что наше руководство будет проводить какие-лиюо реформы могут только отъявленные оптимисты.

Продолжение следует.

С) Влад Боркус

Published 5 декабря 2008 г. 14:24 by

Vlad Borkus

Filed under:

Кризис

Comments

{kind=link}

{kind=link}